Rekylen på börserna runt om i världen fortsätter med tilltagande volatilitet, varannandagsrörelser i priset och med öppningsgap som sker nedåt i grafen. Den här typen av prismönster, när de observeras tillsammans och under en längre period, förknippas med toppningsprocessen för en aktie eller ett aktieindex. Står vi därmed inför en större korrigering eller rent av en trendvändning?

I en krönika i två delar där Börstjänaren tar tempen på S&P 500 resonerar vi kring dessa och andra frågor utifrån teknisk analys. I Del 1 tittar vi närmare på de långsiktiga förutsättningarna för aktiemarknaden utifrån ett intermarknadsperspektiv. Vi försöker också bilda oss en uppfattning om placerarkollektivets riskattityd och börsoptimism på lite kortare sikt genom att se hur de positionerar sig i marknaden. Till sist tittar vi närmare på volatiliteten i S&P 500, mätt med ATR-indikatorn, eftersom det är vanligt att volatiliteten stiger före och i samband med större rörelser nedåt i marknaden.

Slutsatsen av analysen i den första delen är att medan de långsiktiga förutsättningarna för ytterligare stigande aktiekurser finns på plats, så börjar vissa tecken synas på att placerarkollektivet blir alltmer defensiva i sin positionering samtidigt som volatiliteten ökar i marknaden. Det här kan, men behöver inte, indikera att det börjar knaka i fogarna efter en rekordlång uppgång och att placerarkollektivet förbereder sig för en större korrigering i S&P 500, eventuellt den största sedan 2011. Men allt kan ju som bekant hända i marknaden.

Om S&P 500 står inför en större korrigering är det inte nödvändigtvis synonymt med en ny långsiktig björntrend som vänder den nuvarande tjurtrenden. Tjur- och björnmarknader är långsiktiga trender som kan hålla i sig i många år. Medellånga trender varar under några månader och ska inte förväxlas med förändringar i den långsiktiga trenden. Men mer om vad vi kan förvänta oss av en eventuell korrigering i Del 2 av krönikan, där vi tar tempen på S&P 500 med hjälp av Elliot- och Fibonaccianalys.

Följ de långa och stora trenderna med intermarknadsanalys

Med internarknadsanalys avses en analys av de fyra stora tillgångsslagen valutor, råvaror, obligationer och aktier. Analysen kan ge en bra överblick över marknadsläget eftersom de olika tillgångsslagen normalt sett är korrelerade. Genom att studera alla fyra marknader kan man, baserat på historiska mönster, få en förvarning om eventuella långsiktiga trendskiften och samtidigt försöka lista ut vilken del av marknaden som erbjuder de bästa möjligheterna till vinst.

John J. Murphy är en amerikansk finansmarknadsanalytiker som anses vara intermarknadsanalysens fader. Murphy har skrivit flera böcker i ämnet, t.ex. ”Intermarket Analysis: Profiting from Global Market Relationships”, Wiley, 2004.

Vi börjar med att snabbt överblicka hur läget ser ut mellan de fyra stora tillgångsslagen valutor, råvaror, obligations- samt aktiepriser utifrån Murphy's synsätt. Utgångspunkten är att de traditionella förhållandena mellan tillgångsslagen fortfarande gäller.

Några av de principer som Murphy har observerat under åren är att:

- US-dollarn trendar i motsatt riktning mot råvaror (dvs. en stark dollar är negativt för råvarupriser, inklusive guld och olja);

- Råvarupriser trendar i motsatt riktning till obligationspriser (och därmed i samma riktning som obligationsräntor, eftersom obligationspris och obligationsränta är negativt korrelerade);

- Obligationspriser trendar normalt sett i samma riktning som aktiepriser (m.a.o. fallande obligationsräntor är normalt sett bra för aktiepriser);

- En starkare US-dollar är normalt sett bra för både aktiepriser och obligationspriser; och

- Obligationsmarknaden ändrar riktning före aktiemarknaden vid toppar och bottnar.

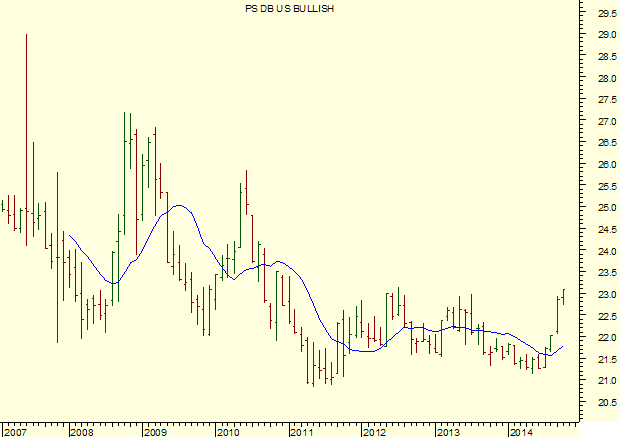

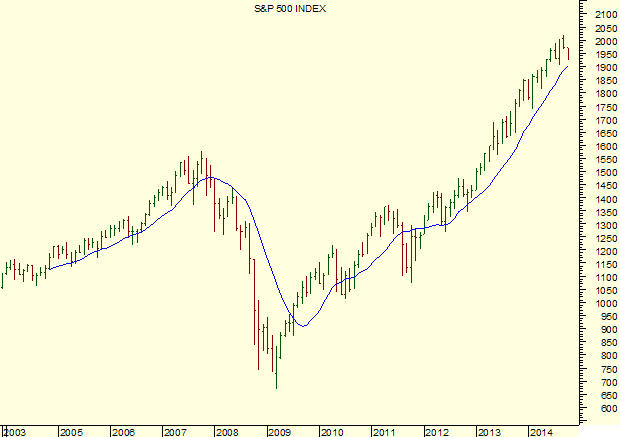

Studerar vi de nuvarande trenderna på de fyra marknaderna kommer vi fram till att verkligheten, för tillfället, ser ut som kartan (se grafer längst ned). Dollarindex (via ETF:en UUP), obligationer (TLT) och aktier (SPX) handlas samtliga på månadsbasis över sina resp. 12-perioders glidande medeltal, som alla lutar upp. Råvaror (DBC), å andra sidan, handlas på månadsbasis under sitt 12-perioders glidande medeltal, som lutar ned.

Baserat på nuvarande långa trender bland de fyra tillgångsslagen, med en stigande dollar och fallande råvarupriser, ser det alltså fortsatt optimistiskt ut för aktiemarknaden på sikt.

En varningssignal får vi först om trenderna i dollarindex och råvarupriserna skulle vända. Skulle dessutom trenden i obligationspriserna vända ned och räntorna stiga utgör det en mycket stark varningssignal för fallande aktiekurser på sikt. Det har visat sig att obligations- och aktiepriser stiger och faller tillsammans, förutom vid signifikanta vändpunkter i marknaden. Vid en signifikant topp vänder obligationspriserna ned före aktiepriserna.

Index- och sektoranalys indikerar hur placerare förhåller sig till risk

En analys av relativ styrka mellan olika aktieindex och mellan sektorer är andra former av intermarknadsanalys som Murphy skriver om i sina böcker. Målet här är att hitta de starkaste (eller svagaste) indexen och sektorerna, delvis för att välja bland de bästa trejdingkandidaterna, men också för att få en bild av placerarkollektivets riskvilja.

När vi mäter relativ styrka mellan olika index är vi ute efter att få en bild av den rådande riskattityden på marknaden. Under perioder med hög riskvilja tenderar aktieindex som Nasdaq 100 (teknik) och Russell 2000 (småbolag) att leda utvecklingen framför de större och mer etablerade bolagen på S&P 500 och Dow Jones 30.

Ser vi att småbolagsindex Russell 2000 och teknikintensiva Nasdaq 100 samtidigt presterar bättre än S&P 500 och storbolagen i Dow Jones innebär det att placerare är optimistiska över den framtida prisutvecklingen och söker risk. När S&P 500 och Dow Jones samtidigt presterar bättre än Nasdaq 100 och Russell 2000 är preferensen för risk mindre. När storbolagen leder utvecklingen indikerar det osäkerhet och försiktighet bland placerarkollektivet och eventuellt också pessimism om den framtida prisutvecklingen.

När index bryter nya toppar ser vi därmed gärna att det sker med Nasdaq 100 och Russell 2000 som ledande index, eftersom det signalerar att placerarkollektivet är bekväma med risk och tror på ytterligare stigande kurser.

Hur ser det ut i dagsläget? Om vi väljer att titta på den relativa styrkan under det tredje kvartalets tre månader kan vi konstatera att teknikintensiva Nasdaq 100 var det ledande indexet framför Dow Jones och S&P 500, men det handlar om marginella skillnader bland de ledande indexen. Småbolagsindex Russell 2000 var utan tvekan det svagaste av de stora indexen. Att S&P 500 och Dow Jones nyligen satte all-time-highs med Russell 2000 som svagaste index är alltså ett orostecken.

När teknikintensiva Nasdaq visar ledarskap på uppsidan har det historiskt sett varit ett gott tecken för resten av marknaden. En tydlig varningssignal om stigande riskaversion och tuffare tider får vi alltså om Nasdaq 100 härifrån märkbart börjar tappa i styrka i förhållande till S&P 500 och Dow Jones, om samtidigt Russell 2000 behåller sin relativa svaghet.

När vi mäter relativ styrka mellan olika sektorer kan vi också få en bra bild av placerarkollektivets riskbenägenhet. När placerarkollektivet skyr risk brukar nyttovaror (XLU), hushållsvaror (XLP) och hälso- och sjukvård (XLV) vara de tre relativt starkaste sektorerna. När dessa tre sektorer ligger i botten i relativ styrka är det ett tecken på att placerarkollektivet vill ta mer risk.

Under det tredje kvartalets tre månader var sjukvård, teknologi samt finans ledande sektorer, tätt följda av hushållsvaror. De tre ledande sektorerna visar en mix av defensiva och offensiva sektorer. Det är alltså en blandad bild vi ser utifrån sektoranalysen under de tre senaste månaderna.

Om vi istället tittar på den senaste månadens relativa sektorstyrka blir bilden annorlunda. Defensiva hushållsvaror seglar plötsligt upp i topp tätt följt av sjukvård och nyttovaror, dvs. samtliga tre defensiva sektorer ligger i topp. Skulle den senaste månadens trend hålla i sig utgör det en klar varningssignal om ett försämrat risksentiment bland placerarkollektivet, eftersom positioneringen då blir alltmer tydligt defensiv.

Volatilitetsanalysen indikerar marknadsfas och förändringar i trenden

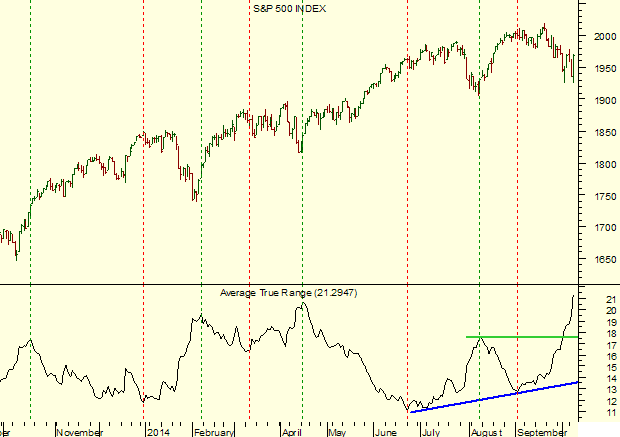

Till sist tar vi en titt på volatiliteten i S&P 500. En anledning till att analysera volatiliteten är att det hjälper oss att avgöra i vilken fas marknaden befinner sig. Förändringar i volatiliteten kan också ge värdefulla indikationer om förändringar i trenden.

En vanlig snittregion, eller Average True Range (ATR) på engelska, är ett mått på volatilitet. Den här indikatorn mäter skillnaden mellan dagshögsta och dagslägsta, och inkluderar eventuella gap mellan gårdagens stängning och dagens öppning, och beräknar sedan ett medelvärde över ett antal dagar (t.ex. 14 dagar, vilket är standard i många TA-program). ATR mäter m.a.o. vad som kan betraktas som en normal förändring i pris under en dag och kan på så sätt sägas indikera graden av oenighet mellan köpare och säljare på en marknad.

En låg ATR indikerar att köpare och säljare i stort sett är ense om priset. Osäkerheten kring priset är marginell och priset stiger sakta men säkert med små och gröna staplar i en lågvolatil upptrend. En låg och fallande ATR är ofta synonymt med stigande aktiepriser.

En hög ATR indikerar att köpare och säljare är oense om priset. Osäkerheten om vart priset är på väg är hög. Priset kastas tvärt mellan högt och lågt, ofta med öppningsgap upp och ned i prisgrafen, i jakt på jämviktspriset där utbud hittar efterfrågan. Resultatet blir en högvolatil fas, ofta ned men även sidledes med stora varannandagsrörelser. En hög och stigande ATR är ofta synonymt med fallande aktiepriser, med stora och röda kursstaplar.

En stigande marknad tenderar alltså att vara mindre volatil än en fallande marknad. En stigande marknad tenderar också att bli mindre volatil ju mer priset stiger, tills dess att den stigande trenden når en punkt nära toppen. När priset börjar närma sig toppen, där trenden planar ut, tenderar prisbildningen att bli mer volatil. Osäkerheten och oenigheten kring det rätta priset ökar, vilket syns i bl.a. en stigande ATR.

Volatiliteten i S&P 500, mätt med 14-dagars ATR, har alldeles nyligen skiftat från en fallande trend till en stigande, efter ett klassiskt trendskifte med en högre botten följt av en högre högsta. Trots att ATR i veckografen ligger på historiskt låga nivåer kan det löna sig att följa ATR i dagsgrafen just därför att indikatorn har en tendens att börja stiga innan vi ser stora kursrörelser.

Notera i dagsgrafen över S&P 500 nedan hur ATR bottnade vid årsskiftet 2013/14 och började stiga några veckor före det att S&P 500 vände ned i januari. Ett liknande mönster ser vi i juni när ATR bottnade på en låg nivå, men denna gång tog det en månad innan S&P 500 vände ned. I september bottnade ATR – med en högre botten – och fortsatte att stiga samtidigt som S&P 500 steg till en ny all-time-high. När ATR några veckor senare steg till en ny högre högsta skiftade trenden i volatiliteten från fallande till stigande.

Dagsgraf S&P 500 och ATR(14)

I dagsläget ser vi ännu inga tecken på att ATR är på väg att stabiliseras. Skulle S&P 500 fortsätta upp till en ny högre högsta härifrån samtidigt som ATR i dagsgrafen fortsätter att trenda upp så kan det vara dags att bli försiktig på allvar, eftersom oenigheten mellan köpare och säljare då inte bara består utan förvärras.

* * *

Månadsgraf UUP (dollarindex)

Månadsgraf TLT (obligationer)

Månadsgraf SPX (S&P 500 aktieindex)

Månadsgraf DBC (råvaruindex)

Det knakar i fogarna – Del 2

Joachim Wadefjord

Chatta med Joachim Wadefjord! Är det något i hans texter som kan verka obegripligt, eller har du funderingar i största allmänhet, skriv då en fråga i vårt forum.

Tidigare artiklar på Börstjänaren:

Tidigare artiklar på Börstjänaren:| 2014-11-06 | Draghi sänker euron med jawboning |

| 2014-10-30 | You're on your own... |

| 2014-10-29 | Det knakar i fogarna – Del 2 |

| 2014-10-11 | Det knakar i fogarna – Del 1 |

| 2014-10-02 | Draghi vilar på hanen |

| 2014-09-18 | Trygg Fed utan överraskningar |

| 2014-09-06 | Motstridiga signaler när aktieindex i USA når all-time-highs |

| 2014-09-04 | Krönika: Hur är det egentligen med ekonomin i Europa? |

| 2014-06-30 | En marknad som skakar av sig dåliga nyheter vill upp... |

| 2014-06-19 | Yellen ger svar på tal |

till BT-shop

– affären för

bättre affärer!

When asked how he...

When asked how he...

– affären för bättre affärer!